di Francesco Simoncelli

“Quella che in famiglia viene definita prudenza, difficilmente può essere chiamata follia ad un livello superiore.” ~ Adam Smith

Almeno una volta nella vita, la maggior parte di noi ha ecceduto con l'alcol e il giorno dopo si è ritrovato una gran bel mal di testa. Questo è sintomo di due cose: si è oltrepassato i propri limiti, la materia prima con cui si è ecceduto era di scarsa qualità. Sebbene eccedere sia sempre dannoso, in qualsiasi aspetto della propria vita, anche la qualità gioca un ruolo preponderante. Nel nostro caso, ovvero, nel caso della sbronza europea dovuta ad un eccesso di debiti alimentata da liquidità di scarsa qualità, il post-sbornia ancora deve arrivare. Infatti non si è fatto altro che diminuire la dose di alcol ingerito. Quel tanto che basta per tenersi brilli e rimandare ancora di un po' il duro risveglio. E' difficile affrontarlo. Non si ha affatto la voglia di affrontare il lungo percorso di riabilitazione, periodo allungato ulteriormente dalla continua ingestione di alcol monetario. Inoltre, la consapevolezza del giorno dopo, potrebbe portare ad una decisione drastica: basta sbronze.

Continuare a bere, quindi, non risolve affatto i problemi di fondo. Così come continuare a sostenere artificialmente attività fallite, non risolve i problemi alla base del caos europeo. Gli stati e le banche centrali hanno letteralmente fatto i salti mortali per evitare il fallimento del comparto bancario e di quelle attività definite TBTF, impedendo alle forze di mercato di ripulire il panorama economico da quegli errori che dal 2010 sono emersi prorompenti. L'intervento dei pianificatori centrali a tamponare in qualche modo il risultato disastroso delle loro azioni, è l'equivalente di quando si spazza la polvere sotto il tappeto. Nessuno la vede, ma è lì sotto. Fino a quando l'eccessiva quantità di sporco non finisce per invadere tutta la casa, e una nuvola bianca tossica satura l'aria dell'abitazione.

Forse è proprio l'ingestione di questa dose eccessiva di alcol monetario che ha portato alla demenza i banchieri centrali, agendo scriteriatamente con i loro "strumenti non convenzionali". In realtà questa non è altro che la conseguenza di quello che Mises descriveva in Planned Chaos: una volta che la pianificazione centrale inizia ad armeggiare con il sistema dei prezzi, non può più fermarsi pena la sua bancarotta (finanziaria ed intellettuale).

I nostri problemi, infatti, sono riconducibili essenzialmente al sistema monetario fiat in cui viviamo: il denaro elastico, emesso ad voluntatem da un ente bancario centrale, incentiva un comportamento irresponsabile attraverso l'uso della riserva frazionaria. Le banche commerciali sono, quindi, spinte a diminuire i loro rapporti di riserva ed a concedere prestiti al di là della capacità effettiva dei loro depositi (es. concedere più prestiti rispetto alla disponibilità di risparmi reali). Questo mette in moto un boom artificiale il quale deve necessariamente concludersi in un bust, ovvero, una correzione deflazionistica ed una contrazione di quei bilanci che incorporavano investimenti improduttivi. Nel caso del comparto bancario, essere purgato dai prestiti creati dal nulla e non sostenuti dal risparmio reale. Le banche centrali, il cui vero mandato è quello di salvaguardare il comparto bancario commerciale e di riflesso le finanze statali, hanno evitato tutto ciò iniettando vita artificiale in attività decotte. In questo modo hanno intorbidito i fondamentali di mercato, creando un ambiente in cui diventa sempre più impossibile discernere gli investimenti produttivi da quelli improduttivi.

LA STRATEGIA DELLA BCE: VIVERE ALLA GIORNATA

L'unico modo in cui le banche centrali stanno riuscendo a mandare avanti la baracca, è attraverso risposte che arrivano man mano che vengono individuati i problemi. Riescono a direzionare, in un modo o nell'altro, il breve termine ma non hanno alcun controllo sul lungo termine. Il problema di questo approccio è questo: anche il breve termine si sta trasformando in brevissimo termine. Impossibilitati dall'operare un calcolo economico in accordo con le forze di mercato, i pianificatori centrali si vedranno sempre più pressati da eventi imprevedibili che ricorderanno agli attori di mercato quanto siano impotenti davanti alle forze di mercato. Non hanno punti di riferimento. Quindi si adattano al mutare della situazione.

Sin da quando è scoppiato il caos europeo nel 2010, i banchieri centrali e gli stati sono intervenuti nei mercati per mitigare l'effetto purificatore di una pulizia degli errori passati. Sin da quel momento le banche centrali stanno vivendo alla giornata. Hanno proceduto a comprare asset tossici ed a nazionalizzare attività in bancarotta. La BCE, ad esempio, garantendo per le obbligazioni europee ha scatenato un'orgia di acquisti forti del sostegno dello zio Mario qualora le cose fossero peggiorate. In questo modo non si capisce più quale attività bancaria sia sana e quale no, quale riesce a tenersi a galla con le proprie forze e quale no. Arroventando il mercato obbligazionario, la BCE non ha fatto altro che permettere allo stato di ottenere finanziamenti attraverso il settore bancario commerciale e di conseguenza permettere agli investimenti improduttivi di continuare a drenare risorse dal resto dell'economia.

L'interventismo delle banche centrali sta solo nascondendo l'inevitabile bancarotta del comparto bancario commerciale e dello stato. Rappresentando entrambi investimenti improduttivi, alla fine dovranno essere purgati. Più si rimanderà questo evento, più sarà doloroso riprendersi. La BCE, prima col LTRO e poi col "whatever it takes", ha concesso spazio di manovra a stati in bancarotta e banche commerciali che nel decennio 1999-2009 hanno ecceduto con debiti e riserva frazionaria. Non bisogna scordarsi, inoltre, che questo comportamento lascivo è stato alimentato dalla stessa BCE attraverso l'espansionismo monetario durante il suddetto decennio.

Se ne stanno accorgendo gli stessi pianificatori centrali, realizzando di non essere affatto muniti di quell'onniscenza di cui tanto si vantavano durante la fase di boom artificiale. Stanno comprendendo che intaccare il meccanismo di price discovery ha un prezzo. Soprattutto se il prezzo manipolato è quello più importante di tutti: il tasso di interesse. Riallocare la produzione verso settori più desiderati dall'insieme delle forze di mercato richiede tempo, e questo processo, a causa dell'interferenza delle banche centrali, sta venendo deturpato a favore di interessi riguardanti una ristretta cerchia di individui. I banchieri centrali sono, purtroppo, fossilizzati in una mentalità in cui loro vestono il ruolo di idraulici monetari in grado di poter "aggiustare" i guai economici che emergono ciclicamente.

Non sorprende quindi se ultimamente sono emerse notizie che portavano alla nostra attenzione un rinnovato allarme per le banche europee, in particolare per quelle austriache e portoghesi. Come potete notare dal grafico qui sopra, le banche commerciali hanno investito pesantemente nei bond statali fornendo presumibilmente pasti gratis agli stati. Questi ultimi hanno continuato a sprofondare nel debito come se niente fosse. Nel frattempo i rendimenti obbligazionari sono calati, perché la manipolazione verso il basso dei tassi di interesse e il costo del denaro quasi a zero ha fornito un grande incentivo a coloro che per primi ricevono il denaro fresco di stampa. Questo carry trade ha funzionato per un po', ma l'accumularsi di nuovi errori, asset non performanti, crediti incagliati e sofferenze varie, hanno richiesto al comparto bancario commerciale la ricerca di rendimenti più alti per compensare questa triste situazione.

Questo lo ha spinto sempre di più verso le obbligazioni spazzatura. Non è una sorpresa, soprattutto in forza del bluff di Mario Draghi ed alle regole di Basilea III. Se una determinata attività fallisce significa che non riesce a stare più sul mercato a causa delle sue scelte sbagliate e alla volontà dei consumatori di "punire" quella determinata attività poiché non soddisfa più i loro desideri. Rimanere in vita significa operare in perdita. Sarebbe folle. A meno che non ci sia qualcuno che sia disposto a mettere soldi per far continuare questa follia. Durante l'ultima conferenza stampa le banche commerciali si aspettavano un QE da parte della BCE, in modo da tamponare temporaneamente le gravi difficoltà che si ritrovano nei loro bilanci. Sono stati delusi da una timida proposta d'intervento da parte della BCE. Perché? Perché gli annunci risolutivi della BCE saranno per lo più inefficaci. Fino ad ora si sono dimostrati tali.

Le banche potranno potranno prendere in prestito denaro dalla BCE allo 0.15% e prendere in prestito fondi d'emergenza allo 0.40%, inoltre i depositi presso la banca centrale richiederanno il pagamento di un interesse dello 0.1%. Quest'ultima mossa è stata salutata dalla stampa come la più stimolante nei confronti del mondo del prestito da 5 anni a questa parte. Non è così. Il denaro depositato in quei conti è registrato sul bilancio della banca centrale, questo significa che può essere prestato solo a quegli istituti finanziari che hanno un conto presso la BCE. Esatto, questo significa altre banche.

Sin dallo scoppio della crisi nel 2008 le banche non si fidano più l'una dell'altra e il tasso interbancario è letteralmente sprofondato. Perché? Perché i loro bilanci sono un disastro e temono una qualsiasi margin call da parte di un altro istituto che le potrebbe portare a finire sul lastrico e scatenare un contagio globale. La liquidità quasi gratis fornita al sistema bancario commerciale è un paravento, è un bluff, è uno specchietto per le allodole. Serve solo ad uno scopo: spruzzare profumo su un cadavere.

NEL FRATTEMPO, DALL'ALTRO LATO DELL'OCEANO...

Agendo in maniera più spregiudicata rispetto alla BCE, anche la FED sta perseguendo una politica di tassi di interesse a zero. Inoltre continua ad inondare gli istituti finanziari, ed altre attività privilegiate, di denaro a buon mercato inglobando nel suo bilancio obbligazioni e titoli tossici (es. MBS). Questa strategia ha permesso allo zio Sam di galleggiare ancora per un po', ma a che prezzo? Così come evidenziato poco sopra, la sovvenzione artificiale di attività fallite ha permesso loro di rimanere sul mercato drenando risorse dall'economia reale. La maggior parte della liquidità immessa dalla FED è rimasta nel circuito finanziario, andando a gonfiare bolle nel settore obbligazionario ed azionario.

Sin dalla fine del 2008 la FED, agendo come agente di un cartello bancario e difensore delle finanze statali, ha tenuto in piedi queste due entità infondendo in loro vita artificiale. La manipolazione risultante ha forzato progressivamente in basso tutti i vari rendimenti di quegli asset in cui l'ingegneria finanziaria ha messo gli occhi. Ora sono arrivati ai loro minimi di sempre. Questo vuol dire che il mercato obbligazionario corporativo, quello statale ed il mercato azionario sono fortemente distorti. I prezzi sono fortemente distorti. Ma la storia ha sempre dimostrato che situazioni simili non restano così per sempre, prima o poi arriva il momento della resa dei conti. O il barista smette di servire drink o l'alcolizzato di turno ci rimette le penne. Ovvero, o a causa di una FED che raffredda la sua stampante monetaria arroventata, o a causa di un aumento improvviso dell'inflazione, questi mercati gonfiati artificialmente vedranno massicce vendite.

E dopo le ultime cifre riguardanti il PIL degli Stati Uniti, per quanto possa essere una misura affidabile, sta facendo registrare una contrazione evidente, segno tangibile che non esiste alcuna ripresa sostenibile. Ormai è una questione di "quando", non di "se", arriverà il momento della resa dei conti.

La FED, come al solito verrà colta di sorpresa. Il suo modo di agire crea inevitabilmente deformazioni del tessuto economico, ma la sua retorica nega l'esistenza di un tale esito o afferma l'impossibilità di predirne la portata distruttiva. Questo perché il keynesismo è la sua religione. Gli economisti presso la FED guardano un monitor, osservano i dati ed agiscono di conseguenza. La presunta positività dei dati li induce a festeggiare. Questo perché non possiedono una teoria del capitale né una teoria del ciclo economico. Navigano in un mare in cui s'è alzata una nebbia fitta. I pianificatori centrali gridano: "Avanti tutta!" Non si preoccupano della possibilità degli scogli. Il keynesismo è questo: avere cartine di navigazione in cui sono stati cancellati gli scogli.

Il circuito finanziario è un grande casinò a cui hanno accesso solo determinati individui, di certo non è aperto alla gente comune. Quest'ultima è quella a cui viene lasciato il cerino in mano. I pezzi grossi cercheranno di calcolare il momento in cui uscire e lasciare la patata bollente al prossimo fesso di turno (di solito è quasi sempre il contribuente). E' andata così nel 2007 e andrà così anche la prossima volta. La tempistica sarà tutto.

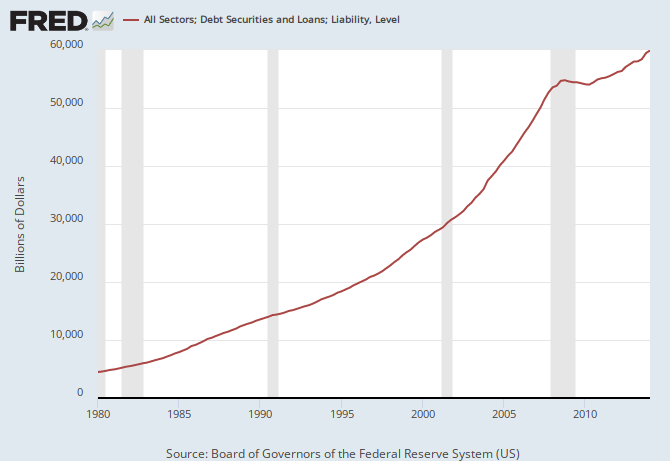

Le crepe si formeranno nei mutuatari marginali, coloro accorsi alla fine della festa e che cercheranno di spuntare qualche profitto in un mercato vicino alla saturazione. Questo vale per la maggior parte delle nazioni indebitate di oggi: una volta che i mutuatari marginali inizieranno a fallire, si porteranno dietro tutti coloro che sono rimasti nel gioco. Questo significa che lo stato e la banca centale saranno di nuovo chiamati in causa per intervenire e fornire garanzie al fine di tamponare le perdite. I grafici qua sopra ci mostrano che le perdite da sopportare saranno enormi, ma dopo tutte le volte a cui si è ricorso a questo strategemma il bacino dei risparmi reali ne ha risentito enormemente. Quando diventerà negativo significherà questo: cirrosi epatica. Ci stiamo avvicinando.

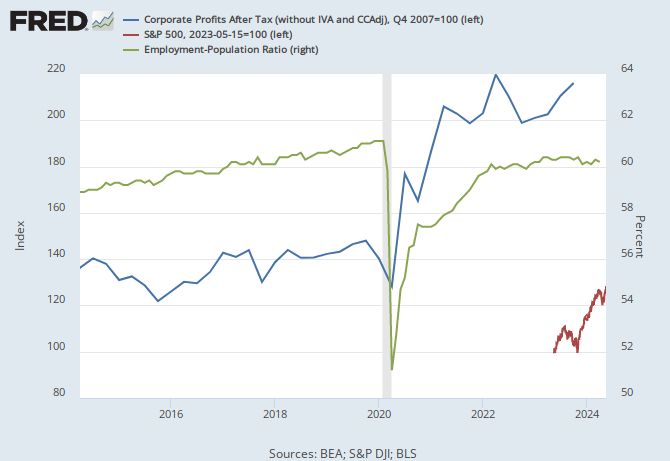

La FED e le altre banche centrali hanno generato la terza bolla più grande della storia nel mercato azionario. Quanto tempo può mancare al suo scoppio? A giudicare da come stanno agendo i grandi player, i tempi si stanno facendo sempre più stretti. Gli hedge fund, i fondi pensione, i fondi assicurativi e gli stranieri stanno tutti vendendo azioni americane. Ma come è possibile, allora, che il mercato non sia già crollato? Perché i profitti delle corporazioni vengono "investiti" per ricomprare le azioni che sono state emesse dalle società stesse. L'ultima volta che abbiamo visto una cosa del genere era il 2007... sicuramente ricorderete cosa è successo un anno dopo. Produttività? Innovazione? Creatività? Niente di tutto questo. Solo scommesse nel casinò di Wall Street con strumenti finanziari di dubbia solvibilità.

La ZIRP ed i vari inerventi della FED hanno imbastito questo lugubre spettacolo in cui i fondamentali di mercato sono da tempo smorzati e le valutazioni di mercato impossibili da decifrare. Il denaro gratuito ha fatto ubriacare il settore azionario ancora una volta, e sebbene i profitti sembrano in ascesa ora -- anche grazie a quelle corporazioni che si ricomprano le proprie azioni -- questo modo di agire equivale ad un contadino che invece di piantare i semi se li mangia. Ad ottobre la Yellen ha affermato di voler terminare il massiccio programma mensile di acquisto di asset. Vedremo cosa succederà una volta che l'alcol monetario smetterà di fluire nel casinò di Wall Street. Ciò che conta ora per quelle attività che sono improduttive, è portare a casa rendimenti; se si fossero curati dei fondamnetali di mercato sarebbero già fallite. Sono ubriache. Non agiscono razionalmente.

Così come in un bar pieno di persone, nessuno di preoccuperà se uno o due individui lasceranno in sordina il locale. I grattacapi arrivano quando qualcuno si alza dallo sgabello in chiaro stato di panico e grida: "Al fuoco!" Perché dovete ricordare una lezione fondamentale: anche stavolta non è diverso dalla precedente. Nel frattempo, come ricordato spesso su queste pagine, i BRICS hanno fatto la loro mossa per spodestare il dollaro come valuta di riserva mondiale e (col tempo) re-introdurre un gold exchange standard, ufficializzando la nascita della BRICS Development Bank. Una sorta di "mini FMI", potremmo dire. Leggiamo dalla dichiarazione ufficiale:

Siamo seriamente delusi e preoccupati per la mancata attuazione delle riforme decise nel 2010 da parte del Fondo Monetario Internazionale (FMI), cosa che incide negativamente sulla sua legittimità, credibilità ed efficacia. Le riforme dell'FMI si basano su impegni di alto livello, i quali hanno già rafforzato le sue risorse e devono anche portare alla modernizzazione della sua struttura di governance in modo da rispecchiare al meglio il crescente peso degli EMDC nell'economia mondiale. L'FMI deve rimanere un'istituzione basata sulel quote. Invitiamo i membri dell'FMI a trovare il modo per attuare la 14° General Review of Quotas senza ulteriori ritardi. Ribadiamo il nostro invito all'FMI di sviluppare opzioni per andare avanti con il processo di riforma, al fine di garantire una maggiore voce e rappresentanza agli EMDC, nel caso in cui le riforme decise nel 2010 non siano entrate in vigore entro la fine dell'anno. Chiediamo inoltre ai membri dell'FMI di raggiungere un accordo definitivo su una nuova formula per la 15° General Review of Quotas, in modo da non compromettere ulteriormente la scadenza del gennaio 2015.

I BRICS, così come gli altri EMDC, continuano ad incontrare notevoli vincoli di finanziamento per colmare le lacune infrastrutturali e le esigenze di uno sviluppo sostenibile. Con questo in mente, siamo lieti di annunciare la firma dell'Accordo che istituisce la New Development Bank (NDB), con lo scopo di mobilitare risorse per le infrastrutture ed i progetti di sviluppo sostenibile nei paesi BRICS e nelle altre economie emergenti e in via di sviluppo. Apprezziamo il lavoro svolto dai nostri ministri delle finanze. Sulla base di sani principi bancari, l'NDB rafforzerà la cooperazione tra i nostri paesi ed integrerà gli sforzi dellevarie istituzioni finanziarie per uno sviluppo globale, contribuendo in tal modo al nostro impegno collettivo di raggiungere l'obiettivo di una crescita forte, sostenibile ed equilibrata.

La Banca avrà un capitale iniziale di $100 miliardi. Il capitale iniziale sottoscritto sarà di $50 miliardi, equamente ripartiti tra i membri fondatori. Il primo Presidente del Consiglio dei Governatori verrà dalla Russia. Il primo presidente del Consiglio di Amministrazione verrà dal Brasile. Il primo Presidente della Banca verrà dall'India. La sede della Banca sarà situata a Shanghai. Il New Development Bank Africa Regional Center avrà sede in Sud Africa in concomitanza con la sede centrale. Ci rivolgiamo ai nostri ministri delle finanze affinché elaborino le modalità per la sua operatività.

Siamo lieti di annunciare la firma del Trattato per l'istituzione del BRICS Contingent Reserve Arrangement (CRA) con una dimensione iniziale di $100 miliardi. Questo accordo avrà un effetto positivo: aiutare i paesi a prevenire le pressioni sulla liquidità di breve termine, promuovere ulteriormente la cooperazione dei BRICS, rafforzare la rete di sicurezza finanziaria globale e completare gli accordi internazionali esistenti. Apprezziamo il lavoro svolto dai nostri ministri delle finanze e dai governatori delle banche centrali. L'Accordo è un framework per fornire liquidità attraverso currency swap in risposta a pressioni, potenziali o effettive, di breve termine sulle bilance dei pagamenti.

IL MONDO NON SI FERMA AL DEFAULT

Nella loro cecità i pianificatori centrali non si sono accorti di una semplice cosa. La vera minaccia ai sistemi monetari fiat non è l'incombenza perenne dell'insolvenza, bensì la loro testardaggine nel voler mandare avanti questo baraccone così com'è. La storia è pingue di esempi in cui il denaro fiat è morto. E' nella sua natura. L'incentivo all'eccesso è sempre stata una caratteristica che ha rappresentato nel lungo termine il suo epitaffio. Infatti, l'insolvenza di coloro che ne hanno abusato non è stata la loro rovina, bensì nascondere il fatto che fossero ormai in bancarotta. Allo stesso modo, il "whatever it takes" di Mario Draghi rappresenta la dichiarazione palese (seppur velata) del default della zona euro, e più in particolare dell'euro.

Le banche centrali continuano a tenere bassi i tassi di interesse e continuano a sostenere una politica monetaria accomodante, in modo da tenere in vita artificialmente banche e stati. Lo stato, quindi, contribuisce a tenere in vita le banche le quali (attraverso la riserva frazionaria prestano la maggior parte del denaro allo stato) tengono in vita lo stato. Nel nostro caso, ad esempio, il governo tedesco vuole che il settore produttivo italiano sganci più soldi per tenere in piedi il governo italiano e le banche italiane. Questo dovrebbe far guadagnare tempo ai pianificatori centrali, permettendo alle banche commerciali del nord Europa (tedesche incluse) di rimanere solvibili dopo che hanno stupidamente prestato denaro a quelle dei PIIGS ed ai relativi governi. In caso di necessità incombente, invece, sarà il settore produttivo tedesco che sgancerà denaro a favore di quelle entità in più urgente bisogno di fondi.

In questo gioco, il contribuente è il bancomat della pianificazione centrale. Sarà spremuto fino all'osso, fino a quando il bacino dei risparmi reali non sarà prosciugato. Arrivati a quel punto il default non concederà più ritardi. Il settore statale e clientelare ad esso connesso dreneranno le risorse e la vitalità di quello produttivo, cercando in ogni modo di sfuggire al giudizio del mercato. Più a lungo sarà rimandato questo giudizio, più la ripresa necessiterà di tempo per sopraggiungere e più dolore sopporteranno gli attori economici. Coloro che hanno prestato denaro allo stato imperarenno una dura lezione. Coloro che hanno supportato entità privilegiate impareranno una dura lezione. Coloro che hanno spinto affinché la pianificazione centrale continuasse nel sua opera di distorsione e distruzione, imperareranno una dura lezione.

E tutti gli altri? Avranno ancora le loro capacità. Avranno ancora le loro idee. Avranno ancora il loro spirito imprenditoriale. Queste cose nessuno le può togliere agli individui. Sebbene possa cadere un'organizzazione sociale, gli individui al suo interno sono in grado di ricostruire dalle macerie ciò che è andato perduto. C'è bisogno di tempo, certo, ma questo non ferma l'animo umano. E se si sono preparati in anticipo al default mettendo al sicuro i prori asset, avranno un vantaggio considerevole sugli altri. La società ripartirà da loro. Non c'è bisogno di preoccuparsi, l'esistenza di persone talmente lungimiranti non può che essere una manna ed una sicurezza di un futuro migliore per tutti gli attori economici. Nel 1933, ad esempio, quando gli altri temporeggiavano, Mises vide la proverbiale scritta sul muro rappresentata dall'incubo nazista. Lasciò immediatamente l'Europa senza pensarci due volte. Molti si affidarono fiduciosi ad un cambio degli eventi. Si sbagliavano.

La morale della favola ce la fornisce William English nel suo Understanding the Costs of a Sovereign Default: American State Debts in the 1840s.

Tra il 1841 ed il 1843 otto Stati andarono in default per i loro obblighi, ed alla fine del decennio quattro Stati ripudiarono tutti o parte dei loro debiti. Erano debiti sovrani sia perché la Costituzione degli Stati Uniti impedisce azioni legali contro gli Stati per imporre un ripagamento, sia perché la maggior parte dei debiti degli Stati era posseduta dai residenti di altri Stati e di altri paesi (principalmente Inghilterra). [...]

Nonostante l'incapacità dei creditori esteri di imporre sanzioni dirette, la maggior parte degli Stati negli Stati Uniti ripagava i propri debiti. Pare che pagassero con una certa costanza in modo da conservare il loro accesso ai mercati di capitale internazionali, come modelli di reputazione. Gli Stati che ripagavano erano capaci di prendere in prestito di più negli anni che conducevano alla Guerra Civile, mentre quelli che non ripagavano erano, per la maggior parte, incapaci di farlo. Gli Stati che andavano in default temporaneamente erano capaci di riguadagnare accesso al mercato del credito saldando i loro vecchi debiti. Sorprendentemente, due Stati che ripudiarono un parte del loro debito furono capaci di riguadagnare accesso ai mercati di capitale dopo l'ammortamento del resto del loro debito.

Il default non fermerà la capacità e la volontà produttive degli attori economici. La sobrietà nella conduzione dei loro affari li avvantaggia considerevolmente. Chi invece finora ha gozzovigliato e vissuto negli eccessi, scansando l'affinamento delle proprie capacità e magnificando i privilegi di cui ha abusato, si troverà in grosse difficoltà qualora vedrà sgretolarsi quei sistemi che fino al giorno prima avevano allungato nel tempo la sua baldoria. Questi ultimi faranno di tutto per guadagnare ancora un altro po' di tempo. Negheranno il default. Truccheranno i libri contabili. Prometteranno all'elettorato la luna. Più guadagneranno tempo, più l'inevitabile default del sistema monetario fiat e di quello previdenziale inonderanno la società di dolore economico. Più si crederà alle loro promesse, più si ritarderà il momento in cui trovare riparo dalla tempesta. Perché una cosa è certa, ci sarà una tempesta. Ma non preoccupatevi, alla fine passano.

CONCLUSIONE

L'alcol monetario è una droga potente che crea assuefazione. Le banche centrali di tutto il mondo hanno dimostrato finora che la sua assunzione smodata porta conseguenze nefaste. Tutti gli strumenti messi in campo hanno fallito. Fare la stessa stupida cosa non ne cambia l'esito: risultati dannosi. Le nuove misure messe in campo dalla BCE, ad esempio, non faranno altro che spronare il mercato a chiedere ulteriori fondi per sostenere una ripresa reale. Le banche torneranno a concedere prestiti. Ma a chi? Se la risposta sarà l'economia reale, allora otterranno nuovi fondi dalla BCE -- ma questo manderà fuori controllo l'inflazione e farà accumulare altri errori in un ambiente già saturo di allocazioni errate. Se la risposta è circuito finanziario, cercando di staccare profitti dall'inflazionamento dei prezzi degli asset, l'implacabilità della stagflazione di Main Street si trasformerà in una lunga depressione culminante con l'implosione del sistema finanziario e successivamente dell'economia nel suo complesso.

Prima del 2008 le banche centrali si limitavano ad influenzare i tassi di interesse a breve termine nel mercato interbancario attraverso l'iniezione di nuove riserve bancarie, e il resto poi lo lasciavano ai mercati. Ora stanno progressivamente intralciando e burocrattizando il panorama economico, decidendo quali asset sono di buona qualità, modellando la curva dei rendimenti, decretando chi sia degno di credito, ecc.

Siamo sulla via verso la schiavitù. Ma ogni via ha una deviazione. Ogni strada ha il suo percorso alternativo. L'imprevedibilità umana ed il cambiamento di vedute sono quegli spauracchi che le élite temono di più. Il default farà cambiare idea agli individui circa la presunta onniscenza dei pianificatori centrali. Questo cambiamento di paradigma sarà innescato da un fenomeno specifico: le promesse fatte in passato andranno in frantumi. Quindi, non pensate al viaggio; decidete saggiamente quale dovrà essere la vostra meta.

un ottimo francesco; mises: un genio, che l ha vista sempre meglio di tutti; io sto invece fondando una nuova religione, della quale rivendico l eguaglianza di trattamento con le altre, per cui lo stato non mi può imporre nulla che sia contrario ad essa. il culto del dio "market", in osservanza del quale è assolutamente proibito ad ogni fedele qualsiasi versamento tributario. voglio proprio vedere se rispetteranno la mia liberta religiosa.

RispondiEliminaHai appena trovato la prima adepta ;)

RispondiEliminaArticolo perfetto e tremendo. Difficile contestarlo.

RispondiEliminaTranne che sull'ottimismo della speranza. Le conseguenze non saranno uniformi e tra le risposte potranno esserci anche le uniformi.

In questi giorni ho voluto riguardare il film V per vendetta.

Faccio solo una breve considerazione. E' fondamentale che V muoia prima della rivolta o della liberazione pacifica. Non deve esserci, neppure lontanamente suggerita, l'ipotesi che i liberati si rivolgano a qualcuno, a qualche guida, a qualche uomo della speranza o del destino dopo la caduta del Palazzo...

La liberazione, vien suggerito, lascia a ciascun individuo la possibilita' di essere se stesso togliendosi la maschera dell'anonimato che ne faceva una massa uniforme.

Credete che dalle nostre parti andrebbe nello stesso modo?

Io ritengo che le greggi resterebbero tali e si scannerebbero tra loro per la conquista del Palazzo.

Nel nostro immaginario collettivo (pessima espressione, ma realistica) ci sta sempre un Palazzo cui affidarsi.

c è sempre un modo, dna; c è sempre un modo...

EliminaGdb metaforico. Religione. Implica conversione.

EliminaGiusto.

Cmq, per gli equilibri geostrategici, il nostro destino non e' il default (per quello dovrebbe andare in default prima lo Stato USA) ma molto piu probabilmente bail in e commissariamenti internazionali che delegittimerebbero tutto lo status quo nostrano.

RispondiEliminaIntanto lo zio Mario continua ad essere tirato per la giacchetta...

RispondiEliminaThe Exceptional Central Bank.

Anni interessanti.

EliminaE se la Germania si unisse ai BRICS?

Tanto per dire... ;)

Cmq la pressione sulla Bundesbank aumenta ed aumentera' e percio' continua la Ostpolitik tedesca...

C'e' una guerra in atto.

All'economist gira roba buona: magari la tirano su con le ultime banconote in euro ancora in circolazione.

EliminaInteressante come l'autore (a proposito: non ho trovato il nome) dell'articolo consideri solo gli ultimi 4 o 5 anni per poter difendere l'indifendibile, ma è gioco-forza perché altrimenti dovrebbe giustificare il motivo per cui, pur andando l'economia bene allora (con banche centrali sempre a stampare) si sia arrivati alla crisi dal 2008 in poi.

AAA capro espiatorio cercasi.

Possibilmente privato, privo di agganci statali, deve avere spalle robuste: meglio se di taglia medio/piccola.

La paga - in tasca a noi - è mediamente accettabile, dipendente dalla resistenza del soggetto e dal suo attaccamento alla proprietà.

Si prega di presentarsi sprovvisti di armi, poiché ne siamo già ampiamente forniti. Grazie

Riccardo Giuliani