"E' nostra opinione che i tassi di interesse abbiano sentenziato che la Federal Reserve infine perderà il controllo dei tassi di interesse. La curva dei rendimenti si farà dapprima più ripida e poi cambierà tendenza, facendo salire significativamente i tassi di interesse," ci ha riferito Mercoledì Mike Crafton Presidente e CEO della Philadelphia Trust Company.

"Se la grande rotazione dai bond ai titoli azionari di cui tutti parlano si concretizzerà appieno, vedrete i tassi di interesse schizzare in alto; la FED non sarà in grado di controllarli," ha aggiunto Crafton, secondo il quale la "grande rotazione" ha riguardato un movimento dai bond verso il denaro liquidito piuttosto che verso le azioni.

In questo scenario, i rendimenti dei tassi sul decennale USA potrebbero salire al 3.5-4% in "un brevissimo lasso di tempo." Pertanto si aspetta che i tassi salgano al 5-6% nei prossimi 18-24 mesi. L'ultima volta che i tassi raggiungerso tali rendimenti eravamo nel 2000.

Crafton spiega che l'investitore medio noterà delle perdite nei propri portfolio di bond, ciò porterà una certa paura nel mercato che finirà per auto-alimentarsi. "Saranno venduti sempre più bond ed i tassi continueranno a salire." [...]»

~ 6% Treasury yealds? May come sooner than you think, Ansuya Harjani, CNBC, 30 Luglio 2013.

_________________________________________________________________________

di Bill Bonner

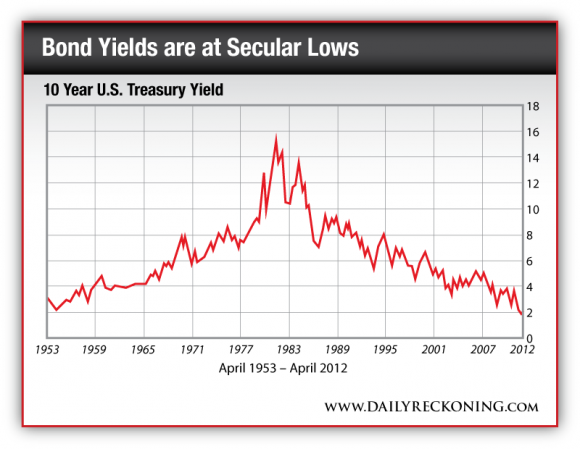

In macroeconomia, il fondo dei rendimenti dei bond del Tesoro (il picco secolare dei prezzi dei bond del Tesoro) ha rappresentato a lungo il mostro di Loch Ness. Avvistato molte volte negli ultimi 10 anni, la svolta nel mercato obbligazionario è ancora più un mito che una realtà. Potrebbe rimanere così per anni. Poi due cose diventeranno dolorosamente ovvie: il ciclo dei rendimenti ha toccato davvero il fondo... e gli effetti saranno devastanti.

Alle famiglie che investono la loro ricchezza non importa se il picco è stato raggiunto (come sospettiamo) all'inizio del Maggio 2013 o se arriverà tra cinque anni. Arriverà quando sarà pronto. Come si può vedere dal grafico, vi sono molti più punti bassi che alti nel mercato obbligazionario.

Il rischio di sbagliare sulla direzione del movimento è irrilevante (i prezzi delle obbligazioni possono andare sia su che giù). Ma il rischio di perdere soldi, diciamo, nei prossimi 30 anni è di gran lunga maggiore nel lungo termine rispetto al breve. Dopo 32 anni di aumento dei prezzi... e rendimenti così bassi... speculare sul lato lungo del mercato delle obbligazioni del Tesoro sembra poco saggio. Addirittura spericolato.

Il grafico dei rendimenti dei titoli obbligazionari (qui sopra) dà origine a due riflessioni — la prima è un'intuizione, la seconda è un'osservazione. Intuitivamente, il modello è semplice. La montagna ha due lati. I rendimenti salgono, poi scendono per un pari ammontare. Andata e ritorno. Un ciclo completo. Non possiamo sfuggire alla predisposizione, confermata da gran parte della storia, che il prossimo movimento importante per i rendimenti del Tesoro sarà verso l'alto. Qualunque cosa facciamo, dobbiamo essere preparati.

Possiamo anche osservare, guardando con attenzione al lato sinistro del grafico, dove è iniziato il ciclo. Noterete che i rendimenti all'inizio del periodo erano più o meno dove sono ora. Potreste essere tentati a dedurre che il prossimo futuro sarà simile al periodo tra il 1950 ed il 1980, periodo in cui abbiamo visto l'ultima lunga salita dei rendimenti dei titoli obbligazionari (e un relativo calo nei prezzi delle obbligazioni).

Se dovessimo rivivere quegli anni, pochi si lamenterebbero. Erano anni di gloria per Stati Uniti, Europa e Giappone (anche se con una partenza più ritardata). L'aumento dei rendimenti non danneggio' la crescita economica, la accompagno'. Forse l'aiuto' anche. Le azioni salirono. Le obbligazioni scesero. Ozzie e Harriet fecero crescere i loro ragazzi raccogliendo redditi reali. Tutto andava bene.

Ma prima che vi sediate, in attesa di vedere le repliche degli anni di Eisenhower, dovreste essere consapevoli che negli anni successivi sono accadute molte cose.

Potreste pensare a Neil Armstrong che cammina sulla luna, i Rolling Stones o il World Wide Web. Ma dal nostro punto di vista ciò che è più importante è l'accumulo di debito. Il calo dei rendimenti dei bond (e l'aumento dei loro prezzi) nel lasso di tempo che va dal 1981 al 2013 ha portato a livelli di credito che il mondo non aveva mai visto prima. Questi crediti ora si addensano nel cielo come nuvole scure, oscurando il sole e minacciando un tempo freddo e brutto.

Rispetto a quando iniziò l'ultimo mercato al ribasso delle obbligazioni — alla fine degli anni '40 — oggi la quantità di debito è catastroficamente elevata. Mentre Dresda e Nagasaki venivano ripulite dalle macerie, i ragionieri della Federal Reserve hanno mandato il rapporto debito/PIL americano al 150%... la maggior parte era debito di guerra. A quell'epoca c'era così poco "indebitamento finanziario" che i compari con le mascherine verdi potrebbero aver dimenticato di raccontarlo. Era pari solo all'1.3% del PIL.

Oggi il debito totale degli Stati Uniti è circa il 350% del PIL. Il debito di guerra non conta molto; gli Stati Uniti non hanno più avuto una guerra seria da oltre 40 anni. Eppure il debito pubblico ricopre circa la stessa percentuale del PIL che ricopriva nel 1946. Ciò che è davvero salito è il debito finanziario — ora quasi al 90% del PIL. L'indebitamento finanziario è la base del nostro sistema finanziario.

La storia si fa "catastrofica" se uno pensa a quello che puo' accadere quando tutto il debito finanziario incontrerà l'aumento dei tassi di interesse. "Per ogni debito c'è un credito," è la base su cui poggia la partita doppia. E' anche un detto citato da persone che vi dicono che l'aumento dei costi del servizio del debito non deve destare preoccupazioni. Ma quando perdurano forti piogge, tutto si trasforma in fango.

Quando una persona a cui si devono soldi vi augura buona salute, potete stare sicuri che lo dice sul serio. Se non lo ripagate, rimarrà al verde. Ma quando lui perde, voi vincete. Per i commercialisti si chiama situazione di parità. Ma quando il mercato obbligazionario scende, chi vince? I fondi pensione non saranno in grado di onorare i propri impegni; chi vince? I fondi obbligazionari perdono miliardi; chi vince? Il governo federale paga tassi di interesse più alti per finanziare il suo deficit; chi vince? Il debito di un'intera società schizza in alto grazie ad un dollaro di carta scoperto; chi vince quando questo debito va in malora?

La struttura di capitale dell'America e quella di gran parte del resto del mondo si basa su garanzie di dubbio valore — vale a dire, buoni del Tesoro statunitensi. Quando questo debito viene smascherato per quello che è, non vi è alcuna controparte che ci guadagna. Il tutto si scioglie. Sì, ci sono i venditori allo scoperto che vincono. Ma in confronto alle perdite, le vincite sono irrilevanti.

Potete immaginare la situazione in questo modo: un uomo in una piccola città ha una concessionaria di auto e scopre che può vendere più auto offrendo condizioni di credito più allentate — anche per persone che non avrebbero modo di ripagarlo. Le sue vendite di auto salgono e quindi espande la sua attività. Sulla base delle sue vendite in aumento, ottiene credito da tutti i mercanti della città. Uno gli costruisce una nuova casa... e considera il suo mutuo come se fosse buono come l'oro. Un altro gli fornisce carburante... e progetta una vacanza sul valore degli IOU che accumula. Altri gli forniscono generi alimentari, tagli di capelli e l'assicurazione... tutto accettando IOU come se fossero soldi in banca.

Quando infine capiscono che i nuovi acquirenti di auto non possono pagare, cade il castello di sabbia del debito. In termini contabili, tutto si uniforma. Per ogni IOU non rimborsabile, il commerciante d'auto guadagna un credito uguale e contrario. Ma è in bancarotta. I crediti sono inutili. E tutti quelli che li hanno presi in pagamento hanno perso soldi.

E' come la liquidazione del debito ipotecario subprime nel 2007-2008. I prezzi delle case sono scesi. Il debito valeva molto meno di quanto si pensava. Coloro che avevano mutui hanno perso soldi. Ma i padroni delle case erano ancora in difficoltà per pagare!

Quando i prezzi delle obbligazioni implodono, quasi tutti perdono ricchezza e crollano molti investimenti apparentemente sani, proprio perché basati sulla falsa premessa di tassi di interesse bassi per sempre. Dal 1946 al 1981, il mondo poteva tollerare... e prosperare... con tassi più elevati. Anche i livelli dei tassi sotto Paul Volcker non uccisero il boom. Invece lo salvarono. Ma con così tanto debito di oggi, un ritorno a tassi di interesse medi potrebbe addirittura portare l'intera struttura al crollo. Troppo debito ha reso "fragile" l'economia, come direbbe Nassim Taleb. Nel corso degli ultimi 30 anni, si è adattata al calo dei tassi di interesse e all'aumento del credito. Ora ha bisogno di entrambe le cose (a dosi sempre crescenti) per evitare di cadere a pezzi.

Saluti,

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Ciao Francesco,

RispondiEliminabah! Il grafico indica un ciclo. Ma è talmente lungo... E poi non è detto che si ripeta esattamente in quel modo. Ci sono così tante variabili diverse rispetto al passato...

La variabile più importante può essere la grandezza del debito finanziario in caso di inversione sostenuta della curva. Ma chi è che rischia davvero? Chi possiede quell'asset fasullo che sono i buoni del tesoro di un paese fallito.

Se uno non li possiede nulla può succedergli.

Il fatto è che stavolta non sarebbe una Grecia a fallire, ma gli USA, cioè il cuore dell'impero. E cosa accade dopo? A me non interessano tanto le voci catastrofiste che raccomandano agli Americani più svegli di rifornirsi di armi acqua ed oro. Viviamo in un posto molto diverso, molto meno estremo di certe realtà americane. Da noi gli eventi hanno già preso una piega evidente. Inesorabile smantellamento del tessuto produttivo non sovvenzionato e dello stato sociale.

Stiamo già scivolando nella miseria. Di prese di coscienza profonde neppure l'ombra. Chi sta messo male adesso non vedrà peggiorare tanto la sua situazione. Il ceto medio subisce i colpi più duri, ma è saldo nelle vecchie convinzioni statalista anche se nauseato dalla classe politica. I davvero ricchi hanno poco da temere, come sempre. L'inflazione a due cifre l'abbiamo vissuta già pure gdb ed io da ragazzini e ce la siamo cavata.

La forza profonda di questo posto è nota a tutti e da sempre: la famiglia. Tutto il resto viene dopo.

Crollerà un sistema e ciò che di appoggia a quel sistema fasullo.

Chi riuscirà a starne alla larga se la caverà. Avrà momenti difficili, ma ce la farà. È la nostra lunghissima storia che ce lo dice. Abbiamo nel dna molte catastrofi, molte cicatrici e molta esperienza. Noi non siamo Americani. Siamo una lunga storia. Siamo i capelli bianchi del mondo. Non dimentichiamolo mai.

110 hemystwhttps://www.youtube.com/watch?v=RRSzEg-nBQ4

RispondiEliminaottimo l inizio con la definizione di tecnica come volonta di potenza. condivide con campbell in mito e modernita l individuazione nel grecismo della cultura occidentale e del progresso. mancano pezzi del ragionamento, in specie la natura del cambiamento accennato, che è avvenuto negli ultimi 200 anni) ma è un intervista tv. qualche confusione sul capitalismo, ma probabilmente non conosce la scuola austriaca. noi che conosciamo mises, abbiamo uno strumento di lettura che forse a Severino (che sicuramente ne ha tanti altri piu di me) manca. la tecnica ha gia vinto sul capitalismo (e non "vincera") tramite la moneta fiat. l oro è il dio giustamente ucciso? era davvero una reliquia barbarica come per gli uomini primitivi un totem? o la merce che evita che il capitale sia finalizzato (nel filmato: capitale, merce, merce; diverrebbe merce, merce, merce). se prometeo non avesse rubato il fuoco agli dei, saremmo ancora nell antichita. percio uccidere gli dei è ogni tanto necessario per crescere. la stampante della fed è il fuoco di prometeo? mmmm, immagine evocativa, ma li c'è ci ci lucra, e pure molto. la tecnica il nuovo dio? qualcosa potra sostituirlo? giove e gli dei dell olimpo scacciarono i titani, poi arrivo zeus, poi il cristianesimo. ecco la vera radice della resistenza dell islam alla modernità. la tecnica ci ha anche fatto progredire. nuovi dei potranno uccidere il dio tecnica di oggi, od è il dio finale? ma il capitalismo, quello vero, è davvero "altro" dalla tecnica nel senso migiore del termine? (e quindi severino sbaglia: i "governi tecnici sono governi anticapitalismo: della tecnocrazia e non della tecnica nel senso buono)

Severino straparla ed è grave per un filosofo.

RispondiEliminaQuando lo leggo o lo ascolto mi vengono sempre in mente gli avvertimenti di Hume. È un problema di teoria della conoscenza.

I Greci si erano posti il tema del limite con la ubris, l'arroganza. Finché la tecnica figlia razionale degli uomini serve al falegname Giuseppe è utile anche per un cuore artificiale. Quando diventa arroganza ecco la Fed e la clonazione. Sono strumenti del potere contro l'individuo. Il senso consapevole del limite o il tradizionale timor dei sono garanzie della libertà individuale. Tutte le costruzioni razionalistiche che si fanno potere e finiscono in ubris sono garanzie di rovina.

Penso che stia per arrivare un'altra mazzata artificiale per l'oro. Non possono lasciarlo libero di chiarire a tutti come stanno le cose.

RispondiEliminaÈ una illusione e non mi faccio illusioni. Un giorno dovranno mollare la presa, ma finché il resto della umanità non capirà o non saprà, hanno ben poco da temere.

Nel breve vincono, nel lungo saremo tutti morti.

grazie dna. hai ragione, severino straparla, e dimentica la hybris. ma il problema resta, il mondo è sempre progredito uccidendo le vecchie divinita.

RispondiEliminaora, è ovvio che il potere, l avidità, l assenza di libertà, la moneta fiat , nulla hanno a che vedere con il capitalismo, la libertà, e neanche con la tecnica. ma se di quest ultima fossero il sottoprodotto? come abbiamo detto spesso, tutti a correre per il progresso, e moneta fiat come bastone e carota. sempre il sacrificio di alcuni per il miglioramento della societa. siamo ancora al tempo egli aztechi. chi siamo noi per imporre limiti all uomo? quante volte nel passato si è avvisato di rispettare il limite divino, e poi tale avviso si è rivelato improprio, e quel avviso oggi fa sorridere?

ps da dove deduci la mazzata aurea prossima ventura? impressione o pensiero?

A parte la contraddittorietà delle azioni umane che va sempre tenuta presente, si tratta di discernere od almeno provarci ciò che va nella direzione della quantità da ciò che va nella direzione della qualità. Non è facile perché tutto è complesso soprattutto l'ignoto. Ma Dio è una necessità perché trascende qualsiasi realtà o illusione umana.

RispondiEliminaParlare di oro significa parlare di "valore" vs quantitative paper. Bisogna ricalibrarsi in tutto.

Penso che lo schiacciano ancora perché Obama ha di nuovo incontrato le tbtf qualche giorno fa. Vedremo.

Perché la gente risparmia nonostante il bombardamento consuma e spendi a debito?

RispondiEliminaPerché punta alla qualità, a ciò che vale: il tempo, il futuro, gli affetti, ...

Ricalibrare la nostra vita, la nostra economia, volontariamente. Forse ci guadagnano tutti.

RispondiEliminaok, mettiamola cosi: dovrebbe (perdona il "dovrebbe", è in senso lato) l uomo cercare di divenire immortale?

RispondiEliminaNo gdb. Non mi sono espresso chiaramente. La morte è il limite per eccellenza. Per fortuna che c'è!

RispondiEliminaL'arroganza sta nel dimenticarla o nel volerla negare. Pensare ed agire come se non ci fosse è rovinoso. La Fed ed il sistema fiat sono trucchi tecnici per tenere in vita gli zombie. La tecnica... del QE.

Ho fatto le analisi. Ho ricevuto un avvertimento. Devo ricalibrarmi.

Non ho dietro di me un mago che mi restituisce la salute che ho messo a rischio. Non ho una Fed della salute.

La libertà posso esercitarla solo se ho la vita. La qualità della vita. Valore soggettivo. Preferenza temporale. Responsabilità.

No. Non mi sono espresso chiaramente. La morte è il limite per eccellenza. Fortuna che c'è. Dimenticarla o negarla nel pensiero e nelle opere è rovinoso. Nel limite sta il senso della vita. L'arroganza nega la morte.

RispondiEliminaLa Fed nega la morte delle tbtf. Tiene in vita degli zombie che continuano a peccare di tracotanza. Si espandono i derivati. Si espande il debito. Si espandono gli stati insolventi e corrotti. La quantità la fa da padrone. Ciò che vale non conta più. La rovina è sicura. Economica finanziaria sociale civile.

Ho fatto le analisi. Ho ricevuto un avvertimento. Devo ricalibrarmi. Non ho dietro una Fed della salute. La libertà posso esercitarla solo se ho la vita. La qualità della vita al posto delle quantità. Devo proteggere la vita. Valore soggettivo. Preferenza temporale. Responsabilità.