_________________________________________________________________________

di Frank Shostak

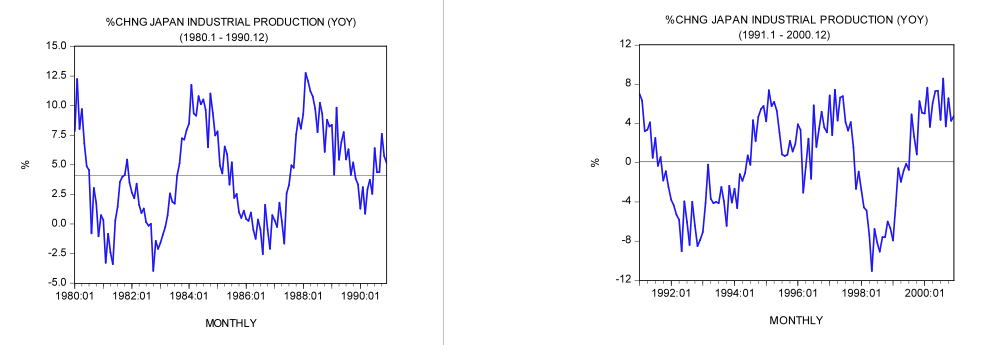

Di recente diversi commentatori hanno consigliato alla zona Euro di aumentare le sue politiche di stimolo al fine di evitare un decennio perduto in stile giapponese. Con questo si riferiscono agli anni 1991-2000. In quel periodo la crescita media del PIL reale in Giappone si è attestata all'1.2% rispetto alla crescita media del 4.7% dal 1980 al 1990. In termini di produzione industriale, la crescita media si è attestata allo 0.1% rispetto al 4.1%.

Secondo molti esperti, come l'attuale presidente della FED Ben Bernanke, un fattore importante alla base di questo forte indebolimento della crescita economica del Giappone è il forte calo nel tasso annuo di crescita dell'indice dei prezzi al consumo (CPI). Dal 1980 al 1990 il tasso medio di crescita dei prezzi al consumo si è attestato al 2.6% rispetto allo 0.8% del periodo 1991-2000. Si noti che sin dal Febbraio 1999 al Dicembre 2000 il tasso di crescita dei prezzi al consumo ha mostrato una crescita negativa, cioè, deflazione nei prezzi.

Bernanke e altri commentatori come Paul Krugman hanno incolpato la Banca del Giappone per non aver contrastato in modo aggressivo la deflazione nei prezzi mediante un massiccio pompaggio monetario. Come risultato, hanno detto, il Giappone è caduto in un periodo prolungato di crescita economica modesta. Si osservi che a causa di un forte aumento del Nikkei da 13,024 del Gennaio 1986 a 38,916 del Dicembre 1989 – un aumento di quasi il 200% – la BOJ ha ristretto il suo pompaggio monetario. Il tasso annuo di crescita del bilancio della BOJ è sceso dal 15.2% del Febbraio 1989 al 9.1% dell'Ottobre dello stesso anno. Il tasso di interesse è stato alzato dal 2.5% del 1989 al 3.75% del Novembre dello stesso anno. Ciò ha innescato una caduta del Nikkei del 42% fino a 22,455 nel periodo che andava dal Dicembre 1989 al Novembre 1990.

Bernanke ha incolpato la BOJ per non aver risposto abbastanza velocemente al crollo del Nikkei, considerandolo un fattore importante nell'innesco della deflazione e della recessione economica. Le basi di questa crisi, cosa sorvolata da vari commentatori tra cui Bernanke, furono gettate dal precedente pompaggio monetario della BOJ. Il tasso annuo di crescita del bilancio della BOJ passò da -0.5% del Novembre 1986 al 15.2% del Febbraio 1989. I tassi di interesse scesero dal 4.5% del Febbraio 1986 al 2.5% del Febbraio 1987, e furono mantenuti a questo livello fino all'Aprile 1989.

Al contrario, fu la posizione più ristretta da parte della BOJ (innescante il crollo del Nikkei) che arrestò la distruzione del processo di generazione di ricchezza. E' vero che la BOJ non ha fatto abbastanza per evitare che l'economia cadesse in una grave recessione economica contribuendo così ad un decennio perduto?

La politica della BOJ sui tassi di interesse li aveva abbassati dal 6% del Giugno 1991 allo 0.25% del Dicembre 2000. Il tasso annuo di crescita del bilancio della BOJ è balzato dal 6% del Giugno 1991 al 46.6% del Marzo 1998. Come diavolo si potrebbe definire, questa, una politica monetaria non aggressiva?

Contrariamente a Bernanke e ad altri commentatori, il decennio perduto del Giappone si è verificato a causa della politica monetaria allentata della BOJ. L'economia è caduta in una crisi a causa di una grave distruzione del processo di produzione di ricchezza. Invece di permettere una rapida pulizia del sistema, la BOJ ha forzato un enorme pompaggio monetario. Ciò ha impedito l'eliminazione delle attività non produttive e prolungato l'agonia economica.

Un pompaggio monetario maggiore come suggerito da Bernanke e Krugman infliggerebbe danni ancora più gravi. Infatti, a causa della politica monetaria aggressiva della banca centrale, il Giappone è finito in una crisi economica fino al 2010. Ciò significa che il Giappone ha perso non uno, ma due decenni di crescita economica. Contrariamente a Bernanke, la causa fondamentale è in realtà l'atteggiamento aggressivo della BOJ.

Suggeriamo che la recente politica della BOJ di inflazionare aggressivamente l'economia, che è stata elogiata da Krugman come un atto di coraggio e di saggezza, danneggerà ulteriormente il processo di generazione di ricchezza e correrà il rischio di negare al Giappone un altro decennio di crescita.

Sintesi e conclusione

Di recente diversi commentatori hanno consigliato alla zona Euro di aumentare le sue politiche di stimolo al fine di evitare un decennio perduto in stile giapponese. Si riferiscono agli anni 1991-2000. La crescita media del PIL reale in Giappone in quel periodo si è attestata all'1.2% rispetto alla crescita media del 4.7% dal 1980 al 1990.

La maggior parte degli esperti, tra cui il presidente della FED Ben Bernanke, punta il dito contro la Banca del Giappone (BOJ) per la modesta crescita economica; secondo loro ha fallito nel contrastare aggressivamente la deflazione nei prezzi.

La nostra analisi mostra che il fattore chiave dietro la crescita modesta del Giappone è in realtà la politica monetaria accomodante della BOJ. Questa politica ha gravemente danneggiato il processo di generazione della ricchezza del Giappone.

Suggeriamo che la recente politica della BOJ, di contrastare aggressivamente la deflazione nei prezzi, danneggerà ulteriormente l'economia del Giappone e correrà il rischio di negare al Giappone un altro decennio di crescita.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

questi lavorano come pazzi, ma stanno sempre nella melma

RispondiEliminacomunque, tra crediti buoni e crediti fasulli, non ci sta nessuna differenza finche non si riscuotono il giorno della resa dei conti; o se se ne impedisce la riscossione. e fanno fallire o non, solo che decidono

RispondiEliminahttp://m.youtube.com/watch?v=Rm9cC33kXMA

RispondiEliminaCi vorrebbe un Qualitative asset invece di un Quantitative easing.

RispondiEliminaQualità del lavoro invece di quantità di lavoro. Qualità della vita invece di quantità. Qualità del risparmio invece di quantità della spesa.

possibile solo con moneta merce

RispondiEliminaOggi, poco fa, chiacchierando con un amico finiamo inevitabilmente sulla crisi. Gli prospetto che ormai sono rassegnato ed attendo la bancarotta dello stato. Che non è riformabile e perciò collassera' su se stesso probabilmente trascinandosi dietro gran parte del Paese. Mi risponde che non ci crede perché l'Italia è piena di soldi. ...

RispondiEliminaMa vi rendete conto della miopia di una simile ma diffusa opinione?

Una volta che per ridurre il debito pubblico hanno confiscato il 50-75% dei risparmi privati, a quel punto come si possono creare le condizioni minime per la produzione di nuova ricchezza?

È così semplice da capire, eppure...

Ciao a tutti.

RispondiEliminaCome ricordava giustamente nell'altro post gdbarc, c'è sempre spazio per maturare. E credo che questo traguardo venga raggiunto quando una persona smette di dare risposte ed inizia a fare domande (da questo punto di vista Socrate c'aveva visto lungo). Questo processo no puo' che cominciare con lo studio. L'apprendimento inizia con la domanda e finisce con la risposta; puo' sembrare banale ma credo che l'attuale società sia composta in larga parte da risposte presentate alla maggior parte delle persone come insindacabili.

Ovvero, se ci sono già le risposte perché porsi le domande? Non ha senso, qualcuno c'ha pensato prima di noi, perché perdere altro tempo?

E da qui deriva la sicurezza nelle risposte apparentemente sensate che il tipo ha fornito ad Andrea. Lo stesso vale per la presunta fiducia nello Yen da parte dei giapponesi, che hanno colto l'equazione svalutazione=buono come un trionfo di Abe. Nel breve periodo, certo... ma nel lungo è tutta un'altra storia.

Al momento conviene prendere in prestito Yen e fare carry trade su altri titoli di debito (es. quelli statunitensi), ma fino a quando la BoJ continuerà a stampare a tavoletta. E poi? Questi davvero non sanno quello che fanno, o se lo sanno sono totalmente impazziti perché starebbero andando contro i loro interessi personali.

A questo punto credo proprio che gli Austriaci siano come Sam Neill ne Il Seme della Follia che si rifugia in un manicomio per scappare dai pazzi sciroccati che spadroneggiano nelle strade.

Ricordate quando il maggio scorso Krugman decantava il coraggio con cui Shinzo Abe aveva annunciato un nuovo piano di stimolo monetario?

RispondiEliminaAnche MMTers e Keynesiani nostrani applaudivano estasiati di fronte a questo fulgido esempio di delirio di deficit fiscale.

Gli Austriaci avevano avvertito che questa sarebbe stata una pessima idea. Ecco i risultati infatti: Japan Consumer Prices Seen Rising Five Times as Fast as Wages