__________________________________________________________________

di Frank Shostak

Secondo Ben Bernanke, Presidente della Federal Reserve, un'inversione troppo rapida dalla politica monetaria aggressiva potrebbe rappresentare un rischio reale che danneggerebbe la ripresa ancora fragile.

Il Capo della FED è del parere che, ai fini della stabilità finanziaria, continuare sulla strada dello stimolo aggressivo (acquistando buoni del Tesoro e titoli ipotecari) rimane un'approccio ottimale.

In risposta alla crisi finanziaria ed alla profonda recessione del 2007-9, la FED non solo ha abbassato i tassi ufficiali a zero ma ha anche acquistato più di $2.5 bilioni di asset, sforzandosi di mantenere bassi i tassi a lungo termine.

Ma è vero che un atteggiamento monetario accomodante fornisce supporto all'attività economica? Se è davvero così, perché dopo la riduzione aggressiva dei tassi di interesse e l'espansione massiccia del bilancio della FED la ripresa economica resta ancora fragile?

Se una politica monetaria accomodante può rilanciare l'attività economica, allora una politica molto accomodante dovrebbe produrre una forte crescita economica – quindi perché non è accaduto proprio questo?

Contrariamente a quanto si pensa comunemente, una politica monetaria accomodante, che porta ad una cattiva allocazione delle risorse, indebolisce la capacità dell'economia di generare beni e servizi finali, vale a dire, ricchezza reale.

Ciò significa che una politica monetaria accomodante non solo non è in grado di fornire sostegno all'economia, ma al contrario indebolisce le fondamenta della crescita economica.

La cosiddetta ripresa a cui si riferiscono Bernanke e la maggior parte dei commentatori non è altro che la ripresa delle varie attività non produttive o bolle, che in un ambiente di libero mercato non sarebbero emerse.

Queste bolle sono finanziate da politiche monetarie accomodanti che deviano ricchezza reale da attività generatrici di ricchezza.

Da ciò possiamo dedurre che una ripresa economica ancora fragile (cioè una ripresa fragile delle bolle), nonostante la posizione monetaria molto accomodante della FED, è dovuta al grave danneggiamento del processo di formazione di ricchezza. (Si noti che, nonostante le politiche monetarie molto accomodanti, senza l'espansione del bacino di ricchezza reale non è possibile mettere in scena una ripresa forte delle bolle).

Se la nostra valutazione è valida, allora l'economia sarà aiutata solo da un'inversione veloce della posizione accomodante.

Inutile dire che alle bolle non piacerà questa strategia, poiché la deviazione di ricchezza reale a loro favore rallenterà o cesserà del tutto.

Una caduta dell'attività economica in questo caso è, infatti, la fine delle varie bolle.

Contrariamente a Bernanke, possiamo concludere che la continuazione di politiche monetarie allentate potrebbe solo portare ad instabilità finanziaria ed a prolungare la crisi economica.

Alcuni commentatori, tra i quali lo stesso Bernanke, incolpano la riluttanza delle banche nel concedere prestiti col denaro pompato dalla FED; secondo loro la ripresa è fragile per questo motivo. Senza la collaborazione delle banche, il pompaggio aggressivo della FED non si traduce in una forte espansione dell'offerta di moneta.

Il momento di crescita dei prestiti delle banche commerciali mostra un rallentamento. Il tasso di crescita annuale dei prestiti immobiliari è sceso allo 0.1% a Febbraio, dal 2.3% del mese precedente.

Il tasso annuale di crescita dei prestiti alle imprese è sceso all'11.3% il mese scorso, dal 13.5% di Gennaio.

Anche la dinamica di crescita del credito al consumo delle banche commerciali ha frenato il mese scorso. Il tasso di crescita annuo è rallentato al 3.8%, dal 3.9% di Gennaio.

Il ritmo dei prestiti delle banche commerciali, che comprende i prestiti al governo, ha frenato visibilmente il mese scorso. Il tasso annuo di crescita è sceso al 3.7%, dal 6.2% di Gennaio.

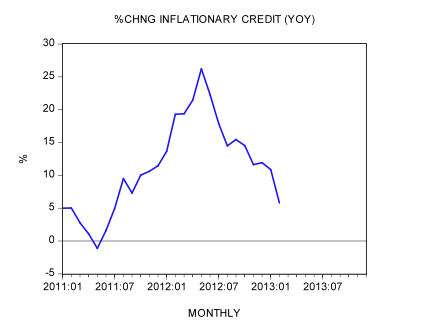

La dinamica di crescita dei prestiti inflazionistici persiste in un calo visibile con il tasso annuale di crescita al 6.2% a Febbraio, dall'11.3% di Gennaio.

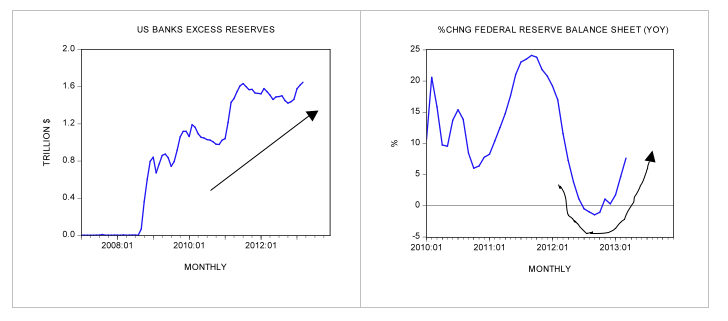

La riluttanza delle banche a concedere prestiti si vede anche nel forte aumento dei loro possedimenti di liquidità. Nella settimana terminata il 6 Marzo, le riserve in eccesso erano di $1.648 bilioni rispetto ai $1.546 bilioni del Marzo dell'anno scorso ed ai $0.8 bilioni del Gennaio 2009. Si noti inoltre che nella settimana terminata il 6 Marzo, il tasso annuo di crescita del bilancio della FED è salito al 7.6% rispetto al 4.7% di Febbraio.

Una volta che il bacino della ricchezza reale è sotto pressione, il numero dei mutuatari di buona qualità tende a diminuire. Ovviamente questo tende a ridurre l'offerta dei prestiti. Suggeriamo che se il bacino della ricchezza reale è stagnante o (peggio) in calo, indipendentemente dal fatto che le banche inizieranno a prestare o no, non emergerà nessuna espansione economica significativa.

Sintesi e conclusione

Secondo il presidente della FED Ben Bernanke invertire velocemente le misure monetarie aggressive potrebbe costituire una minaccia per la ripresa economica. La nostra analisi indica che quanto prima la FED invertirà la sua posizione allentata, tanto meglio sarà per i fondamentali dell'economia americana. Una inversione dell'attuale posizione accomodante, oltre ad essere una buona notizia per i generatori di ricchezza, indebolirà le varie attività non produttive che consumano ricchezza. Nel frattempo, la dinamica di crescita del credito bancario commerciale negli Stati Uniti mostra un visibile indebolimento.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

le industrie sono quasi sparite dall occidente, le banche non prestano ma intanto nessuno vuole investire. l unico prestito in voga sembra quello peer to peer attraverso la rete, ci sia lo zampino di grillo? l oro cala ma si assiste a primi sintomi di scissione tra oro fisico e finanziario. non mi piace questa quiet, spero di sbagliare

RispondiEliminaLa tempesta che paventi affondera' le navi meno attrezzate e peggio manovrate. Noi siamo su una di quelle più grosse e messe peggio. In plancia ci sono arroganza e fanfaronate e inettitudine. L'equipaggio èdiviso tra impreparati ed ammutinandi. I passeggeri sono per lo più ignari della situazione ma divisi ferocemente tra loro. Poche le scialuppe. Qualche salvagente sembra ancora buono. Ma lo tengono. nascosto o lo screditano. Il mare inoltre é pieno di squali

RispondiEliminaSu zerohedge, tra i commenti, qualcuno paragona la situazione dell'oro al mare che si ritira prima dello tsunami.

RispondiEliminaE se nella furia manipolatrice avessero involontariamente attivato quei super computer che oltre un certo valore preimpostato continuano a vendere in automatico? In pratica, gli sarebbe sfuggito il piede dal pedale del freno e starebbero per schiantare tutto e tutti?

Stavolta vale l'adagio che ci vorrà il "fisico" bestiale!

Ciao a tutti.

RispondiEliminaAl momento l'Italia è in modalità "pilota automatico" ed il sentiero che sta proseguendo è quello che vorrebbe la BCE. Questa quiete, almeno da noi, è data dal fatto che l'Italia sarà più a rischio non appena avrà un governo ed è per questo che si va avanti a temporeggiare.

Nel frattempo la liquidità può anche aver migliorato le condizioni di determinate entità finzniarie e bancarie, ma i problemi reali non sono stati affatto risolti: gli asset nelle banche continuano a deteriorarsi. Il prezzo del rischio è ormai andato a farsi friggere e una volta che la smetteranno di inondare l'economia con cartaccia svolazzante quegli asset che sono stati gonfiati artificialmente (es. titoli garantiti da ipoteca) saranno utili per guarnire le lettiere dei gatti.

In quel momento sarà inutili correre ai ripari in preda al panico, i ripari saranno già presi.

Questo andazzo dell'oro e' talmente accelerato che sembra proprio una bolla al rovescio. Una sbolla. E tutte le bolle e le sbolle prima o poi fanno la stessa fine..... Puf!

RispondiEliminaQua ragazzi o saltano delle teste oppure in pentola sta bollendo qualcosa di grosso. Questi prezzi potrebbero coincidere con gli "stop-loss" di prezzo di quei partecipanti che fino ad ora hanno investito parecchio denaro nel mercato dell'oro perdendoci anche. Poi sin da Venerdì ci sono state tante "coincidenze" che non hanno fatto altroche giocare contro l'oro.

RispondiEliminaUna di queste "coincidenze" è quella che accennava heavymetal: la piattaforma di Londra che vende ed acquista oro si blocca. Nessuno può più fare nulla. I lprezzo cala ancora ed iniziano le liquidazioni delle posizioni.

Per chi volesse approfondire c'è questo articolo di Bill Downey: How the Gold Market was Crashed.