_________________________________________________________________________________

di Alasdair Macleod

La pausa di Natale e Capodanno, quando l'Europa si spegne e smette di pensare, è ora ben che finita e ci siamo risvegliati coi problemi di sempre: Grecia, Spagna, Cipro, Portogallo, Italia, Francia... tutti con le mani tese in attesa dei soldi di Germania, Olanda, Finlandia e Austria.

E' finita anche la vacanza (grazie alla determinazione della BCE nel metterci una pietra sopra) dalla crisi bancaria, con i rendimenti sul debito dei paesi periferici di nuovo in aumento.

Si unisce all'elenco delle cattive notizie anche il Regno Unito. La sterlina sta scivolando nei mercati dei cambi, consegnando uno sfondo molto difficile al cancelliere Osborne per il budget del 20 Marzo. Esaminerò dopo la posizione del Regno Unito, prima aggiorniamoci sugli sviluppi della zona Euro.

La realtà è che tutti i problemi della zona Euro sono ancora qui, nonostante il calo dei rendimenti obbligazionari e la loro successiva ripresa modesta. Ora c'è la probabilità di entrare nella fase finale dell'esperimento Euro, con conseguenze molto più ampie. Quindi, dobbiamo riprendere la storia dove l'avevamo lasciata.

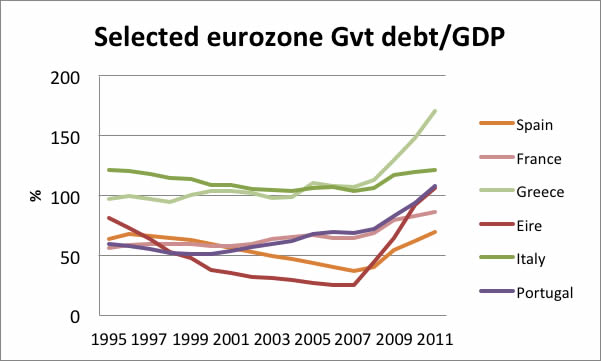

Per prima cosa, diamo un'occhiata alla tendenza del debito/PIL dei paesi selezionati (i numeri provengono dalla BCE):

Come si può vedere, i deficit pubblici di questi paesi hanno preso il volo sin dall'inizio della crisi bancaria e sono aumentati anche nel 2012. Riflettono il cattivo andamento economico, la mancanza di volontà di tagliare la spesa pubblica e la contrazione del credito bancario. Solo la Spagna e la Francia erano sotto il punto di non ritorno (debito/PIL al 90%) di Carmen Reinhart e Ken Rogoff (vedi il loro libro, This Time is Different), ma nel 2012 la Spagna è vicina al 100% del debito/PIL, se consideriamo anche i €27 miliardi per pagare i conti arretrati sostenuti dai governi regionali ed i €40 miliardi (in aumento) fino ad ora raccolti per salvare le banche, e la Francia è ormai oltre il 90%.

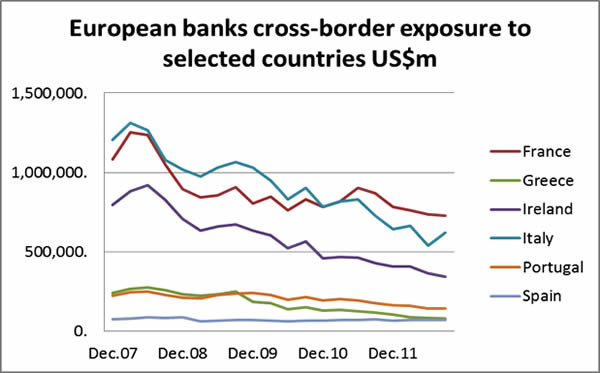

Il credito bancario continua ad essere ritirato dai finanziatori europei transfrontalieri, come mostrano i dati della Banca dei Regolamenti Internazionali nel grafico seguente:

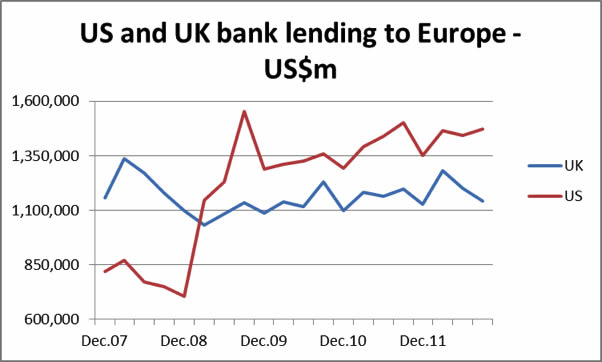

La bolla del credito si sta sgonfiando. Italia, Francia e Irlanda hanno sparimentato i maggiori prelievi. L'Italia ha portato avanti una lotta asfissiante all'evasione fiscale (favorendo di conseguenza la fuga di ricchezza all'estero e scoraggiando l'attività economica), l'Irlanda ha visto una contrazione nella sua piazza finanziaria, ma è la Francia la sorpresa che ci dice che le forze deflazionistiche sono più forti di quanto generalmente compreso. Il calo del credito bancario emesso dalle banche europee è stato compensato dagli americani generosi (considerate dalla FED banche troppo grandi per fallire), concendendo loro $850 miliardi nei primi tre trimestri del 2009. Nel frattempo, le banche britanniche sono andate avanti come al solito, aumentando la loro esposizione a partire dal 2009 come mostrato nel grafico seguente.

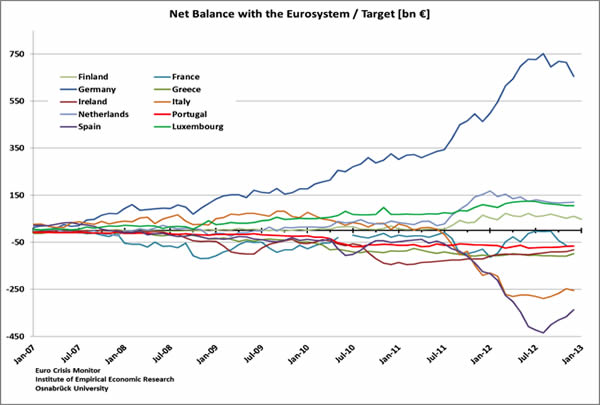

Naturalmente, il credito bancario interno in tutti questi paesi, con la possibile eccezione della Francia, è stato limitato anche dalla fuga di capitali dalle banche nazionali, cosa che si riflette nei saldi TARGET2 di Germania, Paesi Bassi, Lussemburgo e Finlandia, come mostrato nel seguente grafico.[1]

Questa fuga di capitali ha interessato diversi paesi, ed è interessante notare come ora il denaro stia lasciando la Francia.

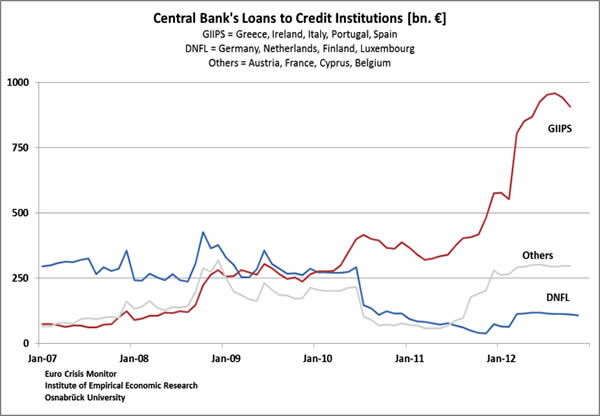

La pressione si è allentata su questi squilibri, la naturale conseguenza di una pausa nel flusso di cattive notizie e il successo della BCE nel riportare una certa stabilità. Ciò si riflette anche nel grafico seguente che raggruppa i prestiti delle banche centrali agli istituti di credito deboli, forti e altri:

Possiamo vedere chiaramente gli effetti della crisi sulle banche PIIGS, ma c'è anche un preoccupante rialzo in Francia, la quale costituisce la maggior parte degli "altri."

Questo breve tour delle statistiche europee ci fornisce il quadro generale. E' chiaro che è tornata un po' di stabilità a breve termine, ma non ci sono prove sufficienti che dimostrano l'effettivo cambiamento delle posizioni sottostanti. Si dovrebbe tenere a mente che i politici europei ed i loro consulenti economici, con pochissime eccezioni, non comprendono i mercati e credono che quello che manchi loro sia la fiducia. Mentre vi è una certa verità di breve termine in questo pensiero (come suggerisce la recente performance del mercato), l'istituzione politica europea crede che la fiducia rappresenti la totalità della soluzione ai problemi economici. L'attuale strategia economica verte quindi sul portare in alto i mercati.

La realtà dietro questa farsa a breve termine è molto diversa. Col passare del tempo, i dipendenti pubblici devono essere pagati e il welfare deve essere distribuito. I deficit pubblici nella zona Euro devono essere sostenuti da altre tasse e da prestiti nel range dei $40 miliardi al mese. E questa è solo una parte della storia; oltre ai governi centrali, anche quelli regionali, le città ed i paesi (in particolare nella periferia europea) sono nei guai e hanno addirittura sospeso gli stipendi ai dipendenti (come medici e insegnanti) ed i finanziamenti ai servizi essenziali.

Le amministrazioni pubbliche nella zona Euro (che per fini statistici includono governi regionali e locali) ricoprono circa il 50% del PIL. Questa è la debolezza della zona Euro: la capacità produttiva della sua economia è schiacciata dal peso di troppo stato.

Ora torniamo al primo grafico, il quale mostra l'andamento del debito/PIL nei paesi selezionati. È indicativo non solo del peso soffocante del debito pubblico, ma visto che lo stato domina le singole economie, ci dice anche che i relativi settori privati non possono sostenere questo debito con ulteriori tasse.

Quindi non c'è modo che una ripresa economica possa fornire al gruppo dei paesi più deboli il lasciapassare per uscire dal pantano economico attuale. La soluzione non è quella di trasferire ricchezza da un settore relativamente limitato come quello privato a favore di un settore con un'alta spesa come quello pubblico, come ha scoperto la Francia. Se si aumentano le tasse per far quadrare i conti, i contribuenti se ne vanno.

I Costi del Welfare

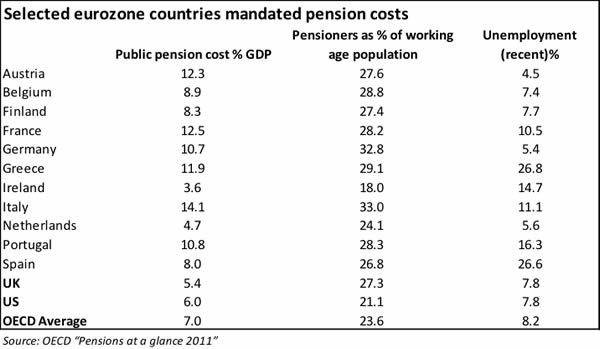

Nessuno in Europa parla della lievitazione dei costi del welfare. Per quanto ne so non esistono stime, come quelle del professor Kotlikoff della Boston University relative agli Stati Uniti, per calcolare il valore netto dei costi futuri del welfare in Europa. L'elemento dei "baby-boomer" è variabile nella demografia europea, ma le pensioni pubbliche, i costi sanitari ed altre prestazioni sono molto elevati, come mostrato nella tabella seguente (dati in gran parte presi da "Pensions at a Glance 2011" dell'OCSE). Nel corso dell'ultimo anno i costi delle pensioni in percentuale del PIL hanno superato queste cifre e la causa è stata il crescente tasso di pensionamento; tali costi sono aumentati ancor di più nei paesi in cui il PIL è sceso. Questi dati sono quindi sotto-stime della situazione attuale.

Dalle stime del professor Kotlikoff sappiamo che il valore netto dei costi futuri del welfare negli Stati Uniti è aumentato di $11 bilioni nel 2012, sappiamo anche che l'assistenza sanitaria gratuita nella zona Euro è più in avanti -- ovvero, è più costosa -- rispetto a quella degli Stati Uniti. I costi pensionistici pubblici nella zona Euro sono in media quasi il doppio di quelli negli Stati Uniti, di conseguenza possiamo affermare che i problemi dei baby-boomer e della longevità affrontati dagli Stati Uniti sono nulla in confronto a quelli della zona Euro. E' importante notare anche che il costo di un pensionato è duplice sulle finanze pubbliche: lo stato perde introiti fiscali e guadagna un costo.

I soli paesi della zona Euro (presenti nel grafico) con i costi delle pensioni più bassi sono Irlanda e Paesi Bassi, i due paesi con la popolazione più piccola. Inoltre, tutti i paesi della zona Euro, con l'eccezione dell'Irlanda, hanno una percentuale di pensionati più alta rispetto alla media OCSE, il che implica ancora una volta che i costi futuri del welfare sono sostanzialmente superiori a quelli degli Stati Uniti.

Deve essere preso in considerazione anche il livello di disoccupazione (l'ultima colonna), perché un disoccupato non paga le tasse per finanziare le pensioni. I paesi con un elevato livello di disoccupazione e con un numero di pensionati superiore alla media (in proporzione alla popolazione attiva) sono in grossi guai. I peggiori, in ordine decrescente, sono la Grecia, l'Italia, la Spagna, il Portogallo e la Francia. Inoltre, la Spagna e l'Irlanda hanno messo le mani nei loro fondi pensione per sostenere le finanze delle amministrazioni pubbliche.

Possiamo quindi concludere che anche se la zona Euro riuscisse in qualche modo a divincolarsi dalle sue attuali difficoltà, dovrà affrontare il peso di questi costi futuri con una certa urgenza.

Sul tema del welfare e delle pensioni vale la pena citare il caso dei paesi scandinavi con le loro tasse eccezionalmente elevate, che variano dal 57.9% del PIL della Norvegia al 51.4% della Svezia. Questi paesi, che tutti considerano come finanziariamente stabili, saranno colpiti duramente dalla bomba ad orologeria demografica.

Fino ad ora il welfare non è stato un problema da prima pagina, e fino a poco tempo fa i politici l'hanno lasciato fuori dalle discussioni. Tuttavia, ora viene riconosciuto come un problema crescente per cui non esiste una soluzione semplice. E' ovvio, quindi, che i deficit pubblici sono superiori ai numeri dichiarati ufficialmente una volta che viene calcolato correttamente il valore netto di tali costi futuri.

La Politica della Zona Euro

L'equilibrio politico è cambiato notevolmente negli ultimi anni, sono finiti i "bei tempi" in cui la Merkel incontrava Sarkozy e Monti teneva in riga gli italiani. In primo luogo, Sarkozy è stato scaricato dagli elettori francesi, i quali hanno preferito il welfare all'austerità; Monti è stato scaricato per ragioni analoghe. E' stata smentita l'idea che la Cancelliera Merkel possa operare un maggiore controllo fiscale sui debitori della zona Euro. Il Parlamento di Roma rischia di finire bloccato, e lo stesso rischia Berlino.

In Germania ci saranno le elezioni a Settembre, e sarà difficile che la Cancelliera Merkel possa vincerle dato che il suo partito, la Democrazia Cristiana, ha preso un duro colpo nelle elezioni di Gennaio. L'elettore tedesco si è sempre preoccupato del successo economico della Germania piuttosto che del problema intrattabile del sostegno ai paesi dell'Eurozona. Questa situazione potrebbe cambiare dato il rallentamento del settore delle esportazioni tedesco -- superato da quello di Cina, Russia e altre economie emergenti. Se questa tendenza dovesse continuare e la disoccupazione dovesse aumentare, sarà difficile che la Democrazia Cristiana possa essere rieletta.

Per questa ragione, è probabile che lo spazio di manovra della Merkel sarà sempre più limitato. Per l'elettore tedesco è evidente che il governo non ha alcuna speranza di recuperare le somme date in prestito alla periferia della zona Euro mediante le banche (saldi TARGET2) ed il Meccanismo Europeo di Stabilità (MES). Finora, il MES ha dato solo €40 miliardi alla Spagna per ricapitalizzare le banche spagnole, ma i ricorsi al MES sono destinati ad aumentare. Il contributo della Germania fino ad oggi è stato pari a €21.72 miliardi, cifra che può essere aumentata, se necessario, a €190 miliardi.

Date le difficoltà politiche della Merkel è improbabile che sottoscriverà il pieno impegno della Germania, e potrebbe puntare i piedi affinché anche altri paesi mettano la loro giusta parte -- che tra l'altro rispondono al nome di Francia, Italia e Spagna. E' probabile che questa linea dura possa essere vista come una virtù politica.

Sarebbe quindi un errore pensare che la Germania possa continuare a finanziare i governi dissoluti. Poiché la BCE ha già creato un precedente (citazione di Mario Draghi: "Costi quel che costi"), finirà per creare il denaro necessario.

In Part II - Europe Welcome to Domino Effect, concludiamo che l'Eurozona corre ormai su binari iperinflazionistici piuttosto che deflazionistici (una prospettiva che condivide con altre grandi valute). Il suo sistema bancario è estremamente vulnerabile agli shock generati da cattivo debito accumulato dai precedenti cicli economici e da cattivo debito legato alle obbligazioni di governi insolventi.

Per capire come andrà a finire questa storia, bisogna capire cosa il futuro ha in serbo per i principali ed instabili giocatori di questo melodramma: Spagna, Italia, Francia -- ed ora anche il Regno Unito.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

_________________________________________________________________________

Note

[1] Questo e il grafico successivo sono stati utilizzati per gentile concessione dell'Institute of Empirical Economic Research, Osnabruck University.

_________________________________________________________________________

The world will soon wake up to the reality that everyone is broke and can collect nothing from the bankrupt, who are owed unlimited amounts by the insolvent, who are attempting to make late payments on a bank holiday in the wrong country, with an unacceptable currency, against defaulted collateral, of which nobody is sure who holds title.

RispondiEliminache tempismo francesco, eh?

RispondiEliminabeh, vado in banca, dopo leggo

E dopo essersi offerti per "aiutare" i greci, ecco che i russi ci provano con Cipro. Infatti, Gazprom si è offerto di salvare gli istitui in sofferenza. La proposta è quella di mettere le mani sulle risorse di gas del paese in cambio dell'aiuto russo al posto di quello europeo.

RispondiEliminaUna mossa geopolitica da non sottovalutare...

colpa dello stato, colpa dello stato... si vede che banche di tutto il mondo sono stato. l'importante è avere una fede

RispondiEliminaDai Er, sai benissimo che intendo e su cosa mi scaglio. Ci sono evidenze strabordanti che sottolineano ogni volta l'ingerenza statale nelle vite altrui per sistemare i casini economici fatti da coloro "ben connessi" con l'establishment.

RispondiEliminaPrendi, ad esempio, l'ultima dichiarazione di Jeroen Dijsselbloem, presidente dell'Eurogruppo. Auspica maggiore progressività nella tassazione dei depositi (questo significa che i depositi più grandi potrebbero sperimentare u nprelievo più grande), ma guarda caso sparisce dai radar la questione depositi più piccoli.

E' la stessa storia (che rivediamo ogni volta riproposta in tempi e circostanze diverse) di quando venne introdotta l'imposta sul reddito. Si diceva che sarebbe andata ad incidere SOLO sui ricchi, invece in realtà si introduceva un principio secondo il quale l'autorità in questione aveva la capacità pratica e soprattutto morale di andare ad intaccare anche i redditi più poveri (ce ne sono di più).

Un altro attacco al libero mercato e alle politiche liberiste sui media nazionali: stamattina a Omnibus l'illustre economista socialdemocratico Giorgio Sabelli si cimenta in una improvvida arringa sulle cause della crisi da attribuire ai fallimenti della deregulation (???) e delle politiche liberiste (???). A ciò si aggiunge l'ennesimo editoriale di Guidone Rossi sul sole condito da sferzate socialiste e rpetute citazioni di passi della general theory di keynes....siam messi male molto molto male....

RispondiEliminaMi chiedo se ci credono davvero o sono dei semplici lacchè....spero vivamente nella seconda

luca, la colpa è anche di quelli che invocano liberalismo ed attuano socialismo (a loro vantaggio e spese di tutti) finanziario... mi sento un po come quei comunisti che pensavano una cosa e ne ottennero un altra, ecco la liberta è stata cosi stuprata come dicevamo qualche giorno fa

RispondiEliminaè ovvio che è colpa dello stato: queste leggi e questa ipertrofica e fintamente tecnica ma in realta elitaria corporativa e monopolista normativa finanziaria, la struttura intera del sistema monetario, l intero diritto finanziario, gli obblighi cui tutti devono soggiacere in tema... queste e tutte le altre cose, e magari nel futuro l abolizione del contante, chi le ha fatte, lo stato o la nonna del corsaro nero?

Più che di alta marea trattasi di tsunami. Chiedere ai ciprioti.

RispondiElimina